Hmmm…lebaran sebentar lagi. Adalah kewajiban bagi perusahaan untuk memberikan THR kepada karyawannya. Hal ini diatur dalam Peraturan Pemerintah No. 36 Tahun 2021 tentang pengupahan. Dalam peraturan tersebut tunjangan hari raya disebut sebagai pendapatan non-upah. Happy boleh-boleh saja sih dapat THR, tapi jangan lupa bayar pajak ya. Mari kita lihat bagaimana pengenaan pajak atas THR yang dibagikan di tahun 2024 ini.

THR dalam Peraturan Direktur Jenderal Pajak No. Per-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 dehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi merupakan salah satu jenis penghasilan tidak teratur. Disebut sebagai penghasilan tidak teratur karena THR tersebut diterima satu tahun sekali.

Contoh berikut ini akan memudahkan kamu belajar mengenai pajak atas THR.

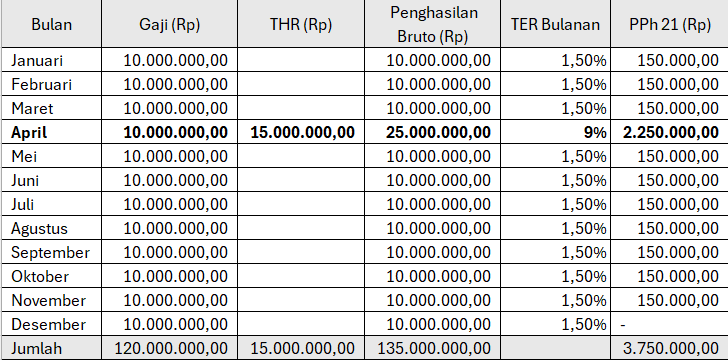

Dono (K/1) adalah karyawan PT ABC. Setiap bulan Dono menerima gaji sebesar Rp15.000.000,00. Menjelang hari raya PT ABC memberikan THR sebesar Rp10.000.000,00.

Dono kawin dan mempunyai 1 tanggungan. Berdasarkan peraturan perpajakan Nomor 58 Tahun 2023 tentang tarif pemotongan Pajak Penghasilan Pasal 21 atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan Wajib Pajak Orang Pribadi, tarif efektif bulanan Dono diklasifikasikan dalam TER B. Karena pengasilan yang diterima dalam bulan April adalah: Rp10.000.000,00 (gaji) + Rp15.000.000,00 (THR) = Rp25.000.000,00, maka tarif efektif bulanan berdasarkan penghasilan bruto Dono bulanan adalah 9%.

PPh pasal 21 yang dipotong atas gaji dan THR tersebut pada bulan April adalah Rp2.250.000,00.

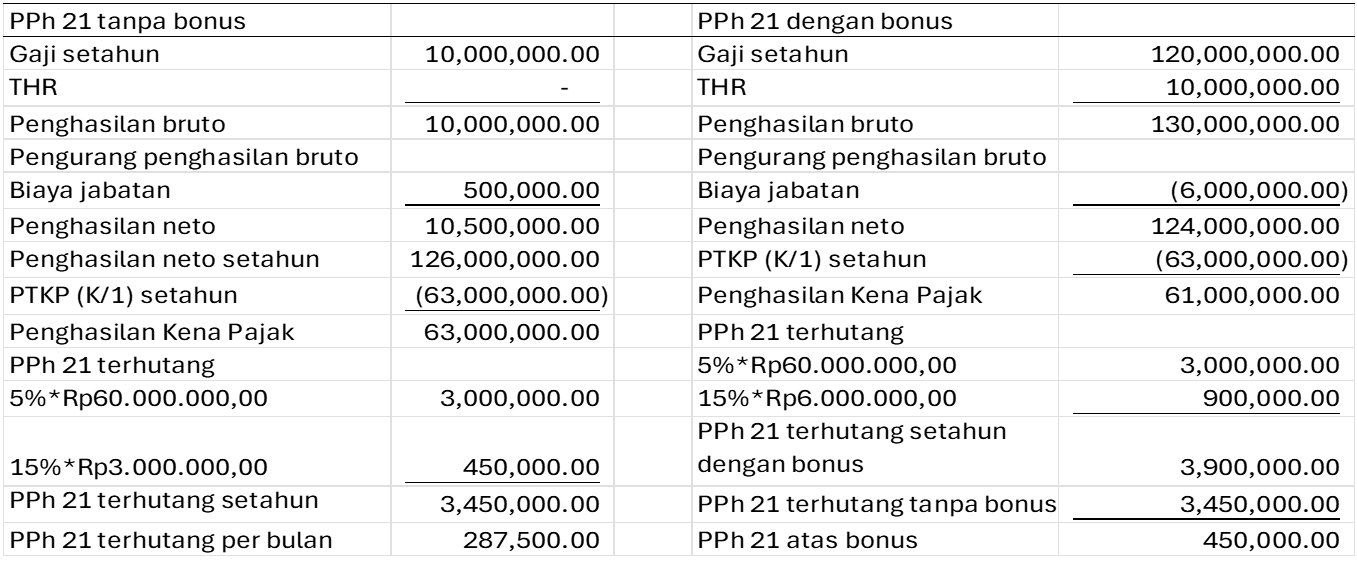

Dengan menggunakan skema lama, perhitungan PPh 21 atas THR adalah sebagai berikut:

Terdapat selisih pemotongan PPh 21 atas THR antara skema lama dan skema TER sebagai berikut:

Namun demikian berdasarkan perhitungan ulang pada akhir tahun, jumlah PPh 21 yang terhutang dalam setahun apakah menggunakan skema lama maupun skema TER adalah sama sebesar Rp3.900.000,00. Seperti contoh berikut ini:

Nah, demikian perhitungan pajak atas THR dengan menggunakan mekanisme yang baru. Untuk belajar pajak lebih lengkap dan mendalam, silahkan dapatkan informasi tentang jurusan Tax Accounting PCU pada laman berikut. Visit us!